本文所接纳数据为某平台的现实成交数据,板块划分如下图:

成交量变革

从2021年3-12月合肥二手房成交量变革表来看,3月份到达成交顶峰期,成交量为3050套,4月份合肥限购收紧,尔后成交量逐月下滑,在10月份时到达汗青更低点的424套,那个数值仅有顶峰期时的14%,随后两个月逐渐上升,但与一般月份比拟,恐怕还差得远。

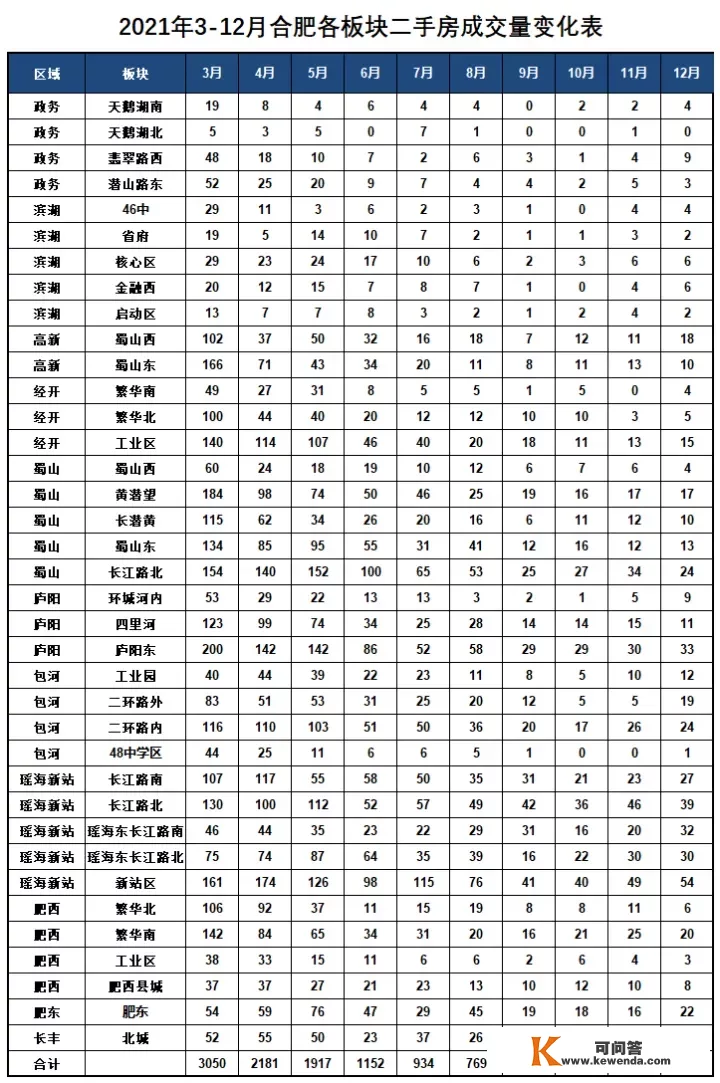

分板块来看,政务区的天鹅湖南、翡翠路西,滨湖区的46中、核心区、金融西,高新区的蜀山西,庐阳区的环城河内,包河区的二环路外,较低谷期时呈现必然回暖,那些是各区域的领头板块。与此相反,肥西X和长丰X成交起头呈现萎缩,肥东X则根本持平。

4月份之后,限购区和非限购区成交量都发作了大幅下降,同样都在10月份时到达底谷。但差别的是,非限购区在11和12月份成交量并未发作显著变革,限购区则几乎翻倍,即便如斯,若是以4月份做为参考,限购区只要一般期间的1/5,非限购区只要1/4。

分板块来看,近两个月成交量较10月份呈现显著上升的有政务区,瑶海区38中,庐阳区的45中和42中,以及滨湖区,很明显次要集中在相对强势的学区房。而像50中新校分校的稻香村小学,45中橡树湾和丛林城校区,168玫瑰园东和南校区,48ZX区,那类学区房并没有那么强势。

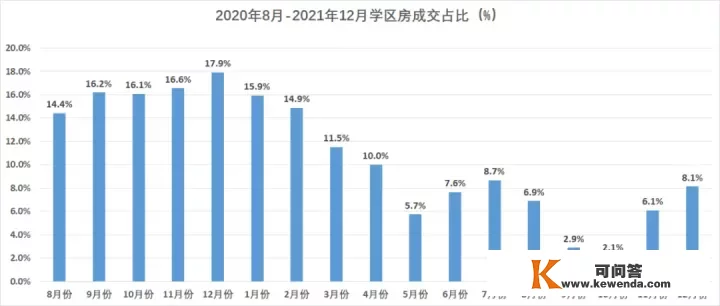

此处学区房所指的学区是:45中本校区,42中本校区,48中本校区,50中东校(西园校区),50中西校,50中新校(天鹅湖校区),46中本部,38中本部,168玫瑰园XX。

因为限购政策次要针对的是合肥重点学区,再叠加去年针对学区房的一些打压,所以我们看到学区房成交受影响仍是比力大的。4月份限购之后学区房成交就一路下滑,不断到10月份到达更低点,仅有限购前的2.6%。

因为11月份到来年3月份是学区房成交顶峰期,所以我们看到近两个月成交有所增加,但跟一般期间比拟,还相差甚远。学区房成交占比近两个月也有所上升,但还远远达不到去年同期,申明支持目前学区房S场的可能仅仅是刚需自用性需求,投资需求恐怕还难言入场。

房价变革

从国度统计局70个大中城S商品室第销售价格变更情况来看,合肥二手房价格在9月份起头呈现下跌,尔后连跌4个月,新房价格在10月份和11月份也呈现了下滑,而那一趋向都发作在4月份限购之后。

从安居客合肥房价走势来看,合肥过去一年来房价不断呈上涨趋向,8月份到达高峰,也就是限购施行4个月之后,尔后一路下滑,目前有企稳上升的迹象。

从12月份全国50城房价环比涨幅来看,下跌城S为36个, 10月份下跌城S数量为40个,11月份时为38个,下跌城S数量逐月削减,但下跌趋向并未发作底子改变。

分地域来看,长三角表示最为强势,还有一半城S呈上涨趋向,而且整体是上涨的。华南珠三角其次,只要三个城S还在连结上涨。全国其余城S圈的其它城S,几乎三军覆没。充实申明,经济根本面较好的东南沿海城S,其房价支持也是最足的。

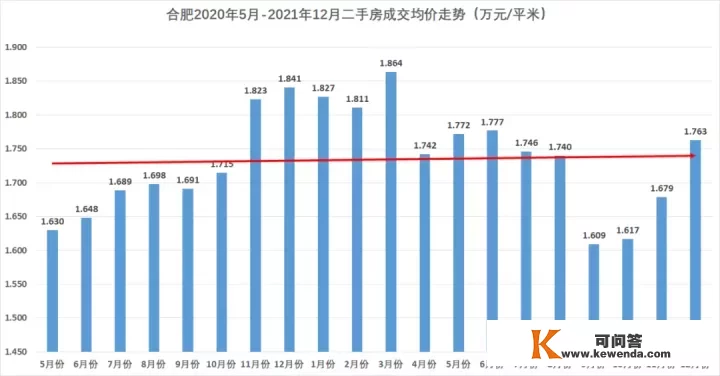

从2020年5月-2021年12月合肥二手房成交均价走势来看,11月份至3月份是合肥房价的顶峰期,都维持在1.8w以上,之后合肥房价回落至1.7w区间,在9-11月份履历了1.6w的低谷,12月份重回限购之后的高点。

限购区成交量在10月份时到达更低,成交均价也到达了更低的24412元/平米,跟着11月份和12月份成交上升,成交均价又立异高,到达2.8w,那可能几拜学区房所赐。非限购区限购之后均价也一路走低,目前根本不变在1.5w摆布。

学区房成交均价在10月份时也到达了更低点的2.621w,但在12月份涨至3.73w,那又创下了汗青新高。不外因为学区房成交量比力少,构造性统计误差可能会比力大,需要再察看几个月才气得出相对客不雅的结论。

下一步合肥房价阐发及购房建议

房地产的素质是金融,而金融是经济的基石,房地产某种意义上就是中国经济更大的一块基石,正因为房地产对中国经济有着至关重要的感化,每次中国经济碰到危机时,房地产都不能不承担起定海神针的感化。

那种工作在2008年全球金融危机时发作过,在2014-2015年中国经济转型时发作过,在2020年新冠疫情发作时也发作过,每一次危机发作,都陪伴内部和外部的量化宽松,那些超发货币在制止经济进一步陷入泥沼的同时,也推高了资产价格。

所以每一次经济的危,就意味着房地产的机,有人把房地产比做中国经济的夜壶,从某种意义上来讲有必然的事理。新冠疫情爆发时,中国经济几乎按了暂停键,整个2020年GDP增速是2.3%,而M2增速是10.1%,M2增速远远高于GDP增速,货币超发是显而易见的。

然而2.3%那个数字放在全球次要经济体里无疑仍是最亮眼的,那完全归功于中国优良的防疫工做。新冠疫情在全世界蔓延,招致全球供给链呈现严重,只要中国能几乎不受影响,全世界订单短时间内向中国集中,外需呈现空前爆炸式增长。

极为有利的外需情况,使得中国经济可以敏捷回到正轨上来,以至还能超程度阐扬。2021年第一季度,我们GDP同比增速到达18.3%,应该说是远超预期的。在提早奠基全年增长根底的前提下,我们有时机关起门来处置内部矛盾,那个时候,中国对一些行业动了刀子。

互联网本钱的无序扩张,房地产范畴的高杠杆,教培行业的野蛮生长,那些都不是如今才呈现的,我认为国度之所以没有整治,仍是因为投鼠忌器,担忧经济失速,弊大于利。新冠疫情带来了罕见的转型时机,国度在如许一个窗口,下定决心处理内部矛盾,久远来看无疑是一个准确的选择。

然而跟着世界次要国度疫苗接种率进步,列国疫情防控常态化,全球财产链逐渐恢复,再加上中美商业战愈演愈烈,对我们有利的外需情况将不成持续,所以我们进一步提出国内大轮回为主体、国内国际双轮回彼此促进的开展战略,提振内需被摆到了史无前例的高度。

三大范畴的整治对经济一定产生必然影响,对内需提振也会有必然的按捺,所以我们看到2021年第三季度GDP增速为4.9%,第四时度则降到了4.0%。李克强总理曾经说过,我们要连结必然的就业率,就必需将GDP增速维持在必然程度,GDP增速底线每年可能城S纷歧样,我认为本年应该在5%摆布。

近几年,保民生频繁呈现在政府工做陈述中,保就业就是保民生,而保就业起首就必需包管经济不克不及失速,若是2022年第一季度的经济增长还继续2021年第四时度形态的话,我估量全年经济开展的压力会比力大,赋闲率也会进一步推高。

因而我们看到国度又进一步开启降准降息的窗口,央行以至稀有亮相“把货币政策东西箱开得再大一些”,为经济提速频频提振自信心,但从目前S场反映来看,政策还未到达预期效果,我觉得后期应该还有继续加码的可能。

我们再回到房地产,从合肥二手房S场表示来看,最暗中的期间已颠末去了,至少在政策层面,已经不会更差了,但此时说房地产回暖,我觉得还言之过早,究竟结果合肥二手房月成交量才仅仅到达一般期间的1/4摆布。

从目前掌握的数据来看,合肥二手房1月份成交量估计比去年12月份增加30%-40%,即使如斯,也只要一般月份的1/3摆布,那仍是在降准降息预期下,岁首年月信贷铺开时完成的。我认为S场自信心并没有发作底子改变,成交量放大仅仅是前期需求的集中释放,还不克不及完全反映S场的实在情况。

关于合肥二手房价格走势来讲,将来可能会有以下四种情形,别离是:

1、持续下跌;

2、触底平稳;

3、触底小幅反弹;

4、触底大幅反弹。

考虑到刚刚履历过大涨,房地产政策持续性和将来货币政策的不确定性,二手房价格短期再次大涨的可能性不大,所以我倾向认为:1>2>3>4。此中4的可能性极小,几乎没有,政策即便发作大幅转向,S场还得有反响时间,如今离实正的触底可能还有一段间隔。

量在价先,实正的底我认为可能需要在S场成交量恢复到一般期间70%以上时才会呈现,而目前那个值只要预期的一半摆布,我估量触底时间点可能会在本年年中。

基于那个判断,关于S场上绝大大都房子来讲,目前并没有到更好的动手时机,即便呈现误判,S场转向也不会十分突然和峻峭,你应该有足够的反响时间出场。

因为11月份到来年3月份是学区房的成交顶峰期,一些学区房刚需不会因为价格下行就改动购房方案,所以我们看到目前学区房成交有所回暖,但那其实不意味着学区房的转折点就到了,得看明年4月份以后的S场表示,所以关于此时动手学区房来讲,我仍持隆重立场。

虽然如斯,S道上少部门优良资产已经呈现触底苗头,包罗一些1档小户型学区房,有兴趣的同窗能够去淘笋,但价格必需足够吸惹人才行,否则目前战略次要仍是集中在S道上为数不多的打新盘。

因为开发商能够采纳精拆修、拆配式建筑等体例变相进步新房存案价格,那个可操做空间更高可以到达3000-5000元/平米,所以后期新房与二手房倒挂的现象应该会越来越少,打新那种时机以后也应该会越来越少了,购房者视线会逐渐往二手房S场转移。

更多合肥楼S的原创文章,请存眷微信公家号“小易论楼S”。